开yun体育网下周资金利率或有进一步下移空间-开云(中国)kaiyun网页版登录入口

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

关怀咱们]article_adlist--> 2025]article_adlist-->固收彬法 作家:孙彬彬/隋修平/汪梦涵

伏击教唆]article_adlist-->本微信号推送的实质仅面向财通证券客户中适合《证券期货投资者适合性处置办法》章程的专科投资者。本微信号建设受限于难以成就造访权限,为幸免失当使用所载实质可能带来的风险,若您并非专科投资者,请勿订阅、转载或使用本微信号的信息。]article_adlist-->摘 要

一、资金利率还能下移吗?

央行加大回笼力度,但跨季、财政支拨加快、信贷冲量杀青等,资金利率核心再度下台阶。向后瞻望,天然央行投放频率和力度可能不足6月,但资金面堕入“衰败式宽松”的概率在加多,DR001波动区间或在 [1.20%,1.60%],下周资金利率或有进一步下移空间。资金宽松,重迭跨季后农商买入力量回想,咱们以为存单收益率仍会延续下行态势,1年期AAA存单下限或在1.50%隔邻。

详细周度资金复盘,本周资金有3点值得关怀:

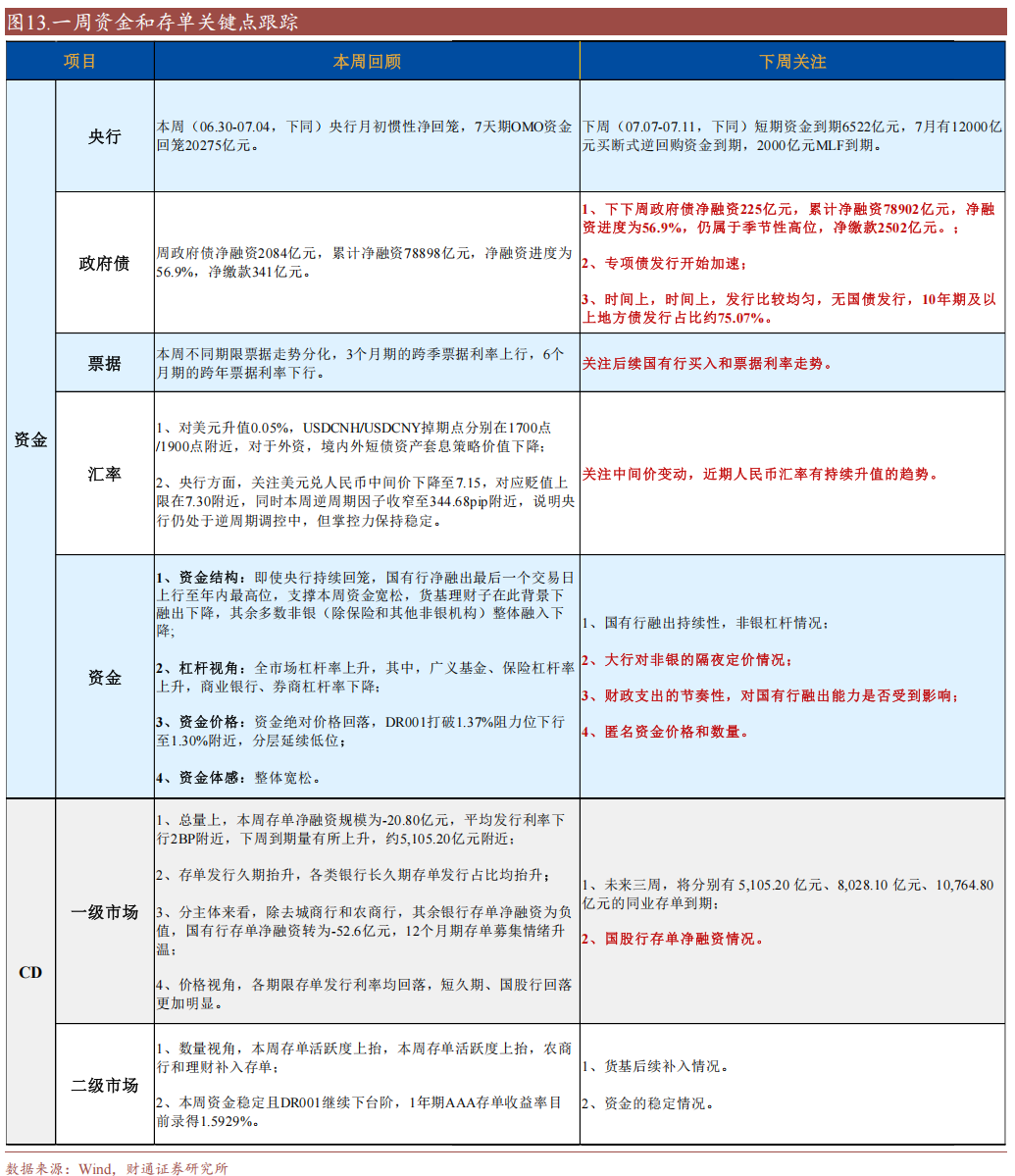

一是跨季后央行净回笼每日攀升;二是短期资金价钱下台阶,DR001加职权率下行到1.30%隔邻;三是本周前三天堂有行净融出略有下落,但周四启动净融出加多,而况Shibor 3M启动加快下行,中长久资金情况好转。

往后看,财政支拨、信贷偏弱等成分可能贯串全月,对大行融出材干仍有撑合手,因此即使央行净回笼也不至于资金收紧,但需要关怀7月中长久流动性投放的举止,举例下周买断式逆回购是否公告投放,不然资金利率在税期等时点的波动会放大。

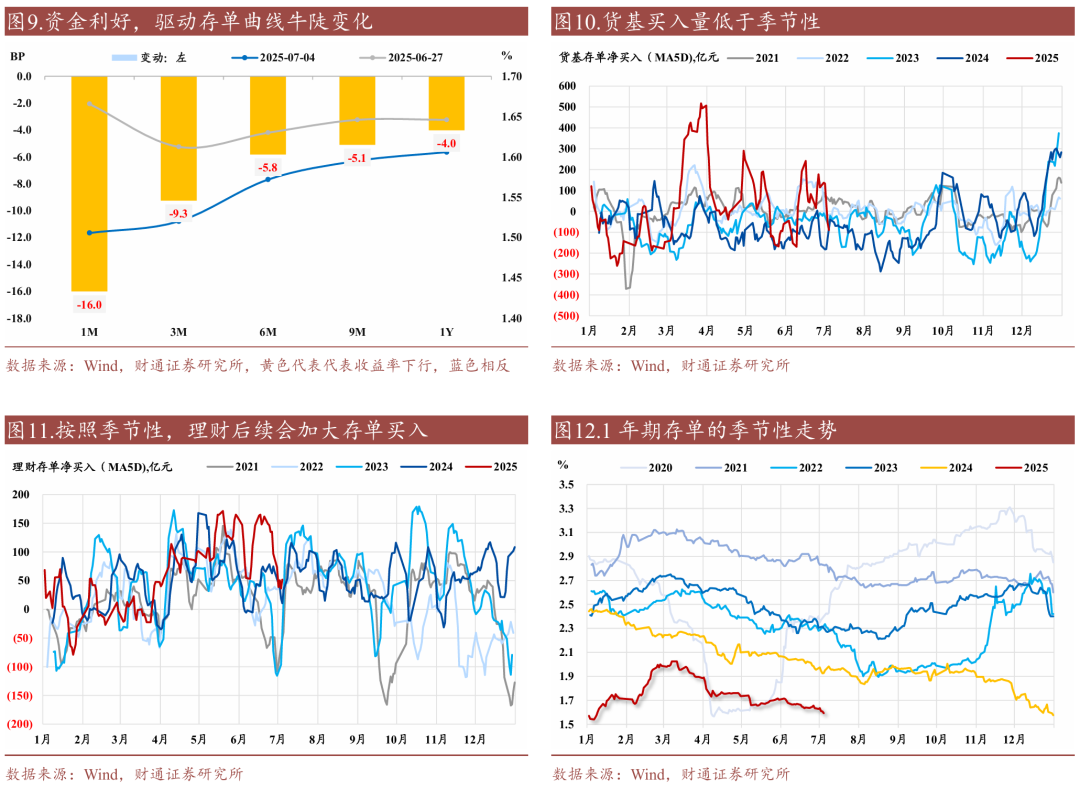

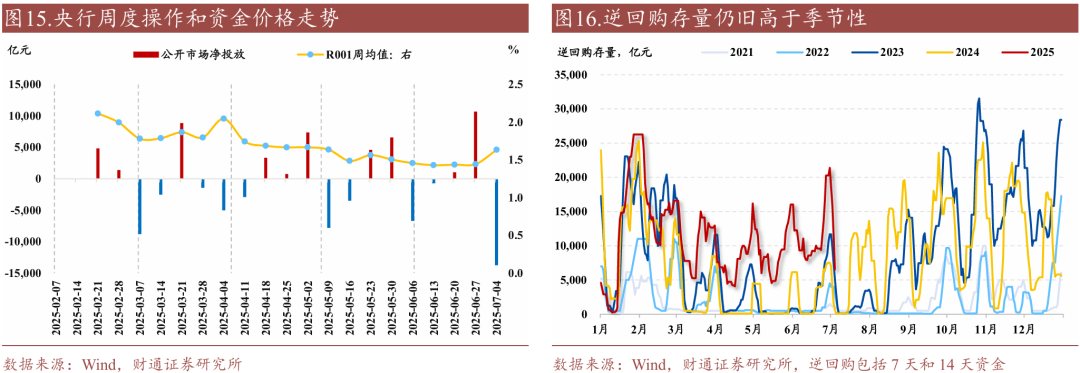

存片面,资金利率下台阶、跨季后中小银行需求回升,带动存单收益率向下突破。

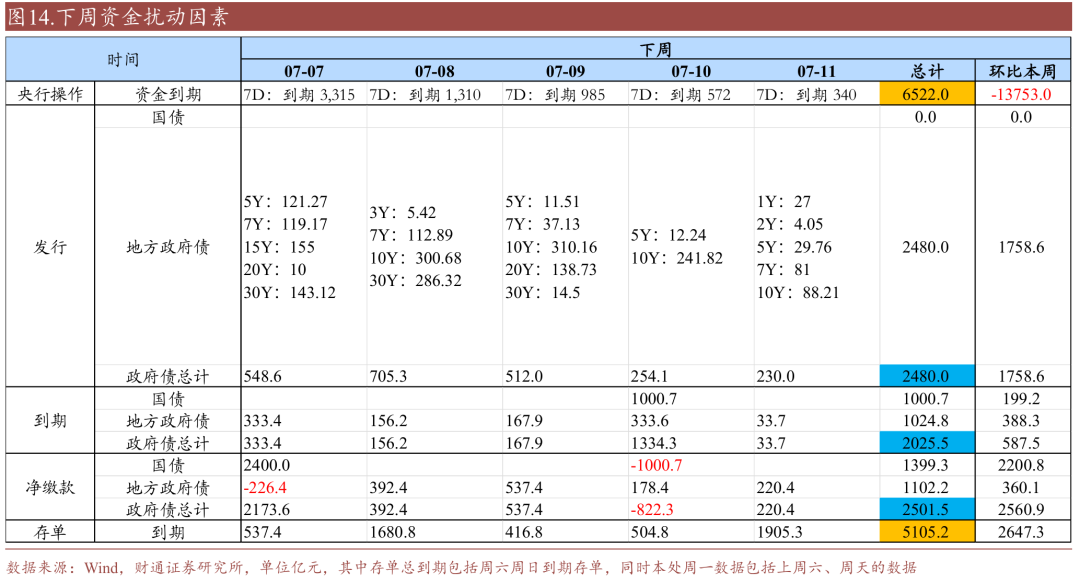

向后瞻望,在DR001向下突破1.3%的情况下,1.60%的1年期存单昭彰仍有进一步回幻灭间,筹商到刻下货基关于存单净买入有放量空间,以及答理后续会加大关于存单的买入,咱们以为存单收益率仍会延续下行态势,1年期AAA存单下限或在1.50%隔邻。

二、下周(07.07-07.11,下同)资金和存单需要关怀:

一是逆回购到期量环比下落,其中全周逆回购到期6522亿元,撤除周一和周二外,其余时刻到期量相对偏低;

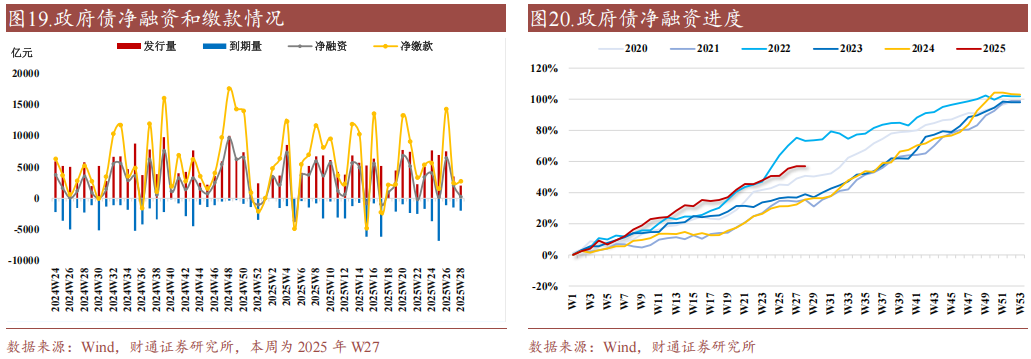

二是政府债净缴款2501.5亿元,由负转正,环比走强;

三是统计期有5105.2亿元存单到期,周二和周五存单到期量相对偏高;

四是Shibor 3M近期下行加快,关怀后续买断式逆回购补入的时点和界限;

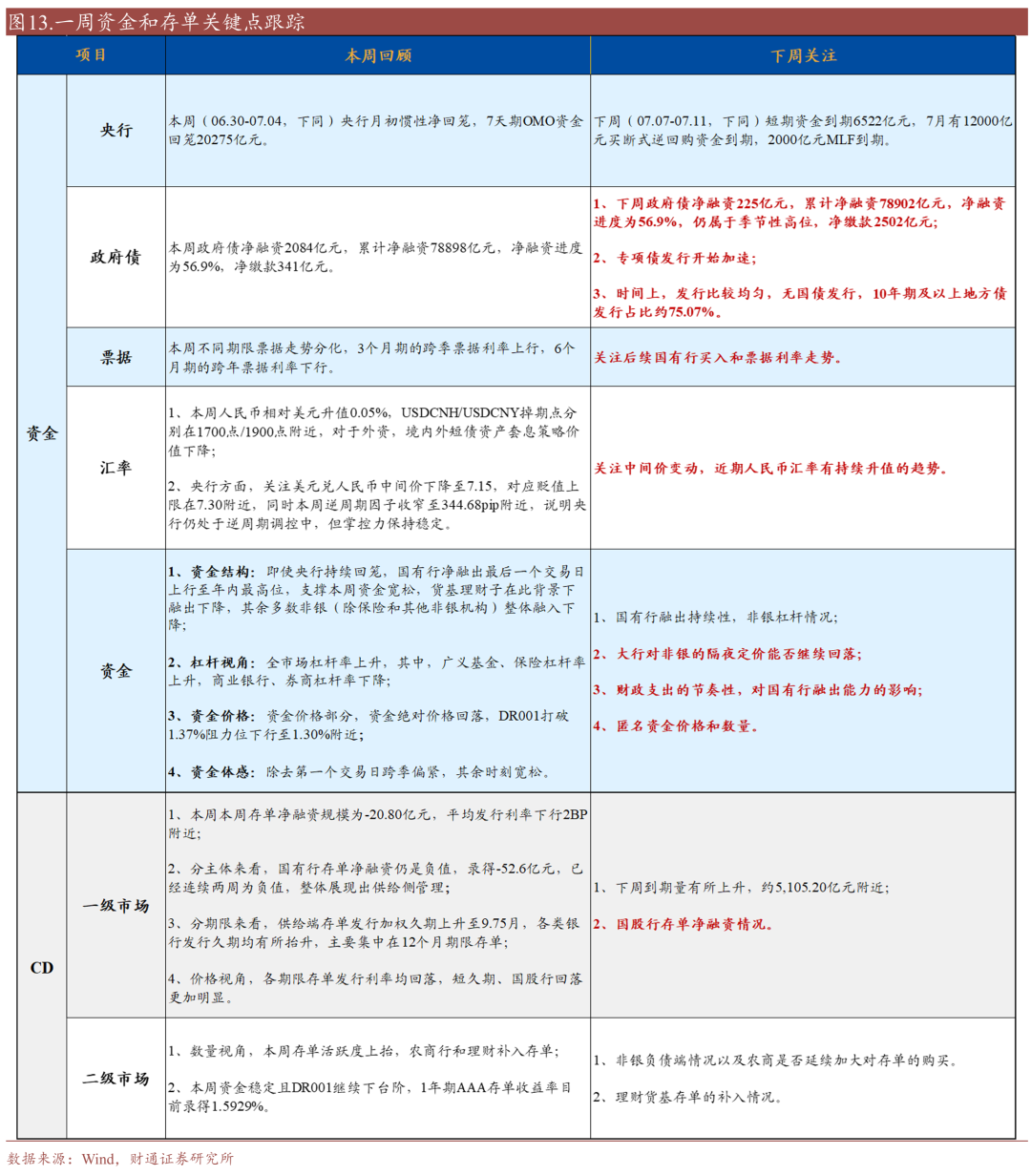

五是刻下存单买盘主若是农商和答理,关怀后续货基介入的可能性。

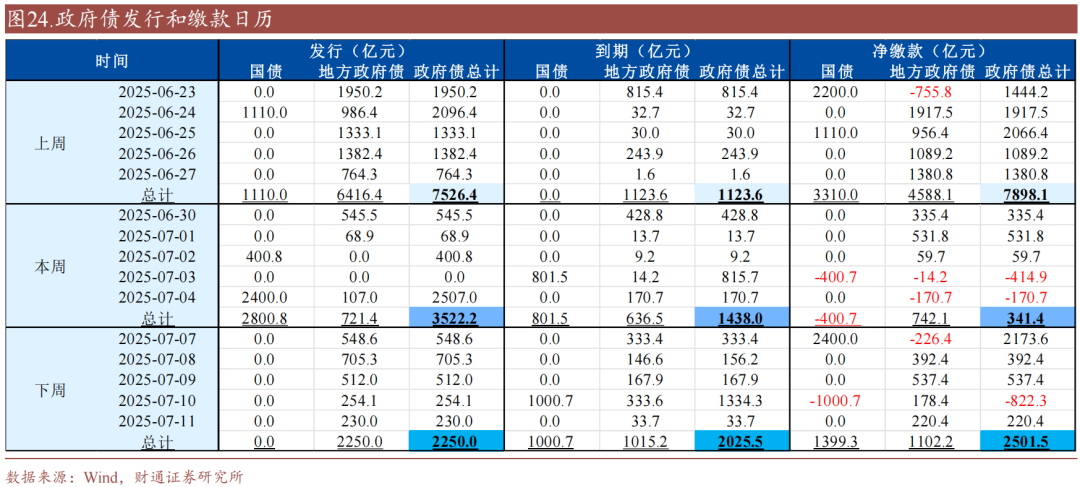

三、政府债--下周政府债净缴款高潮至2502亿元

总量上,下周政府债净融资高潮至225亿元,净缴款高潮至2502亿元;技术上,刊行比拟均匀,无国债刊行,10年期及以上场地债刊行占比约75.07%。

四、单据--跨季单据利率上行,跨年单据利率下行

五、汇率--统计期增值,东说念主民币即期汇率录得7.17

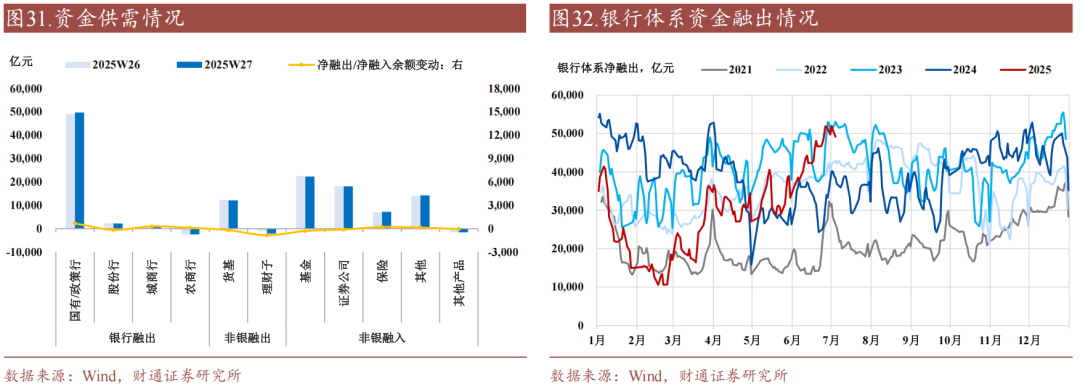

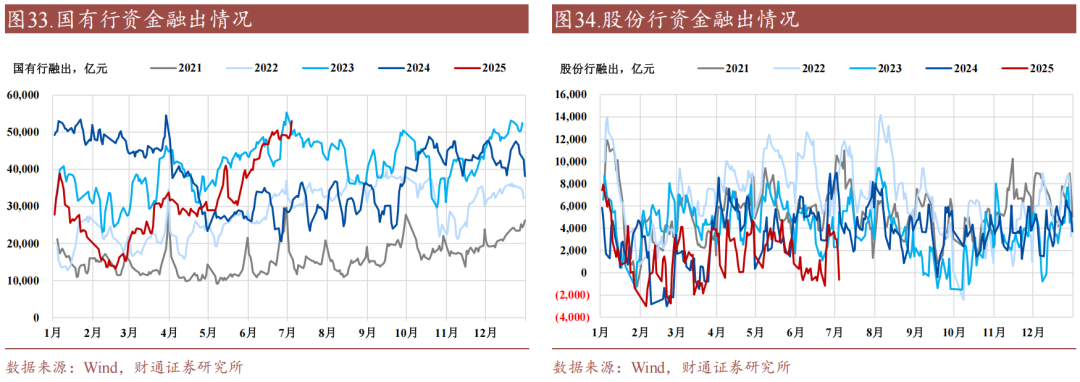

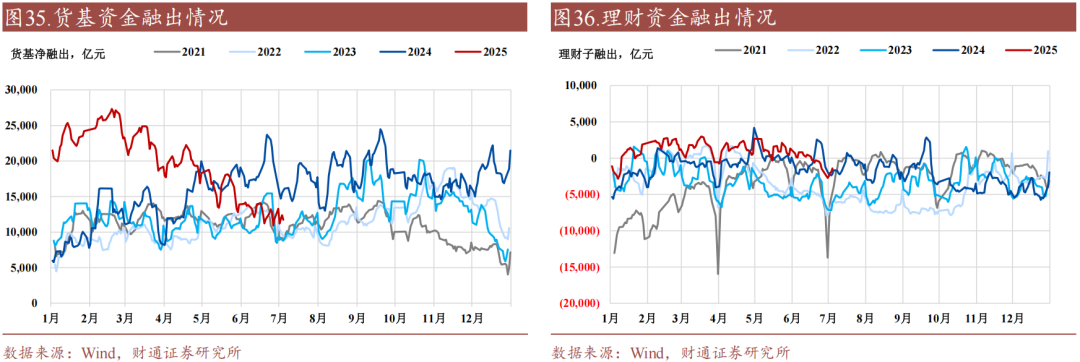

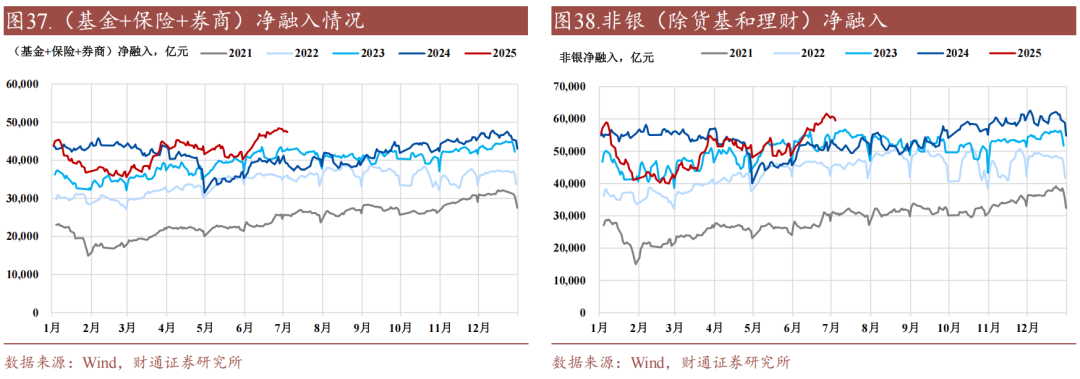

六、资金--国有行融出抬升

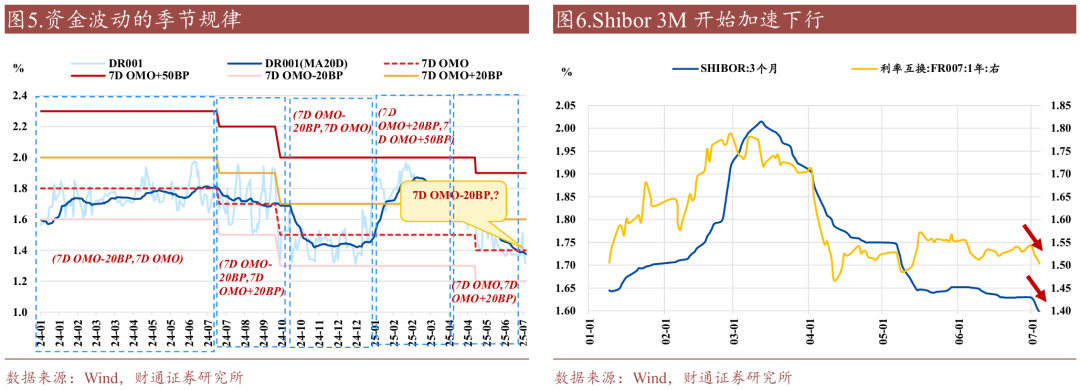

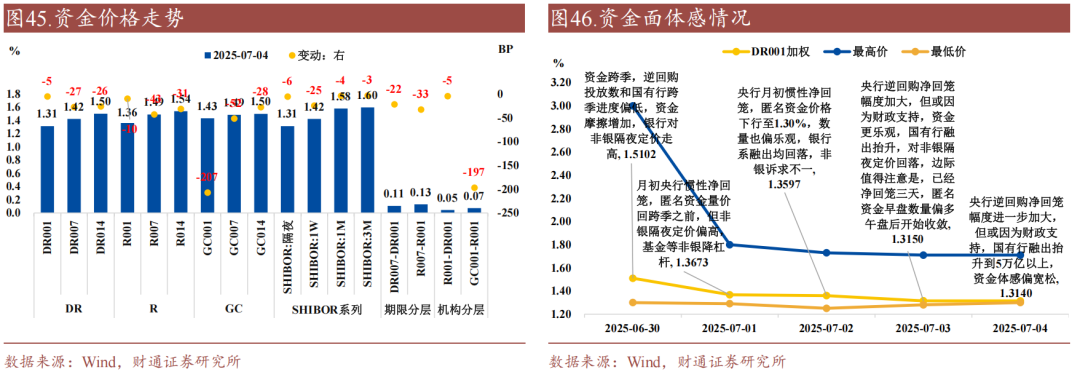

资金数目,即使央行合手续回笼,国有行净融出终末一个交往日上行至年内最高位,撑合抄本周资金宽松,货基答理子在此布景下融出下落,其余浩繁非银(除保障和其他非银机构)举座融入下落;机构杠杆,全市集杠杆率高潮,其中,广义基金、保障杠杆率高潮,交易银行、券商杠杆率下落;资金价钱,全都价钱回落,DR001冲突1.37%阻力位下行至1.30%隔邻,资金面体感撤除第一个交往日跨季偏紧,其余时刻宽松。

七、CD:国有行欠债端压力缓解,存单收益率下行

一级市集,本周本周存单净融资界限为-20.80亿元,国有行存单净融资仍是负值,录得-52.6亿元,供给端存单刊行加权久期高潮至9.75月,万般银行刊行久期均有所抬升,主要蚁合在12个月期限存单;二级市集,本周存单活跃度上抬,农商行和答理补入存单。

]article_adlist-->

]article_adlist-->

施展核心图表(点击可观测大图,完竣图表详见正文)]article_adlist-->

施展核心图表(点击可观测大图,完竣图表详见正文)]article_adlist-->

风险教唆:流动性变化超预期,货币战略超预期,经济推崇超预期

施展目次

]article_adlist-->

01

资金利率还能赓续下移吗?

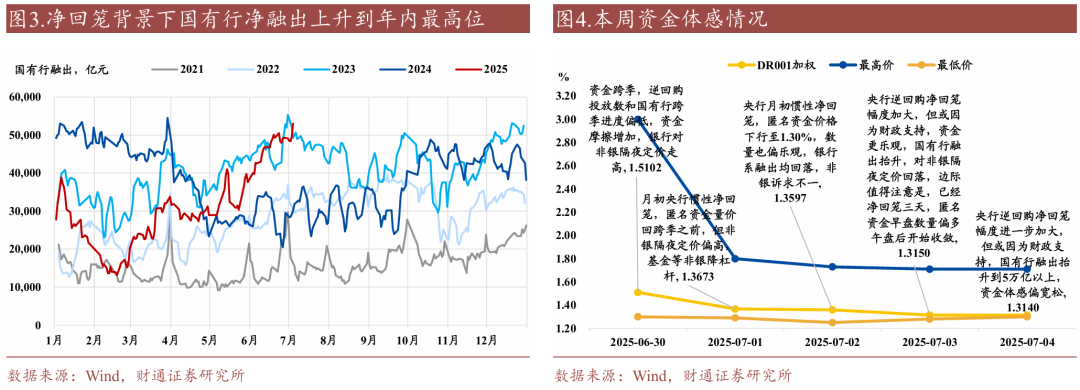

昔日一周,7月初央行净回笼力度加大,但跨季事后、财政支拨加多、信贷冲量杀青等成分带动大行中长久欠债端改善,国有行净融出权贵加多,隔夜资金利率下台阶。

昔日一周,央行延续千亿投放,国有行净融出为年内高点,DR001下行至1.40%之下,非银杠杆诉求增强,体感先松后角落约束。

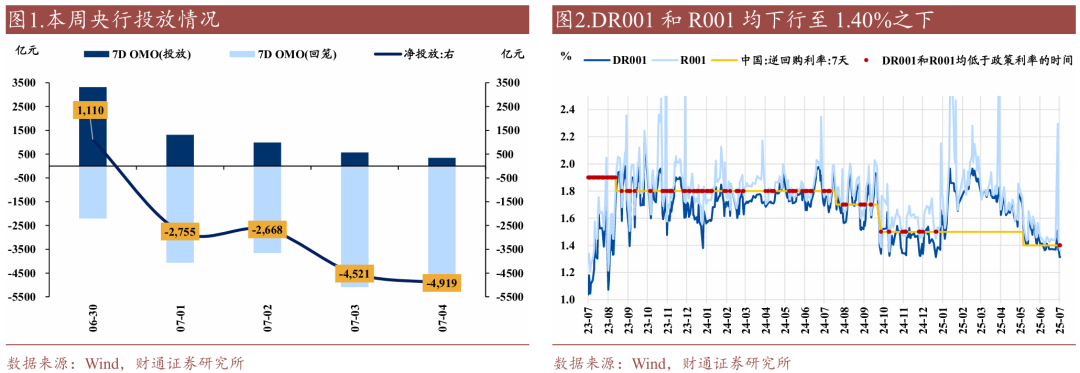

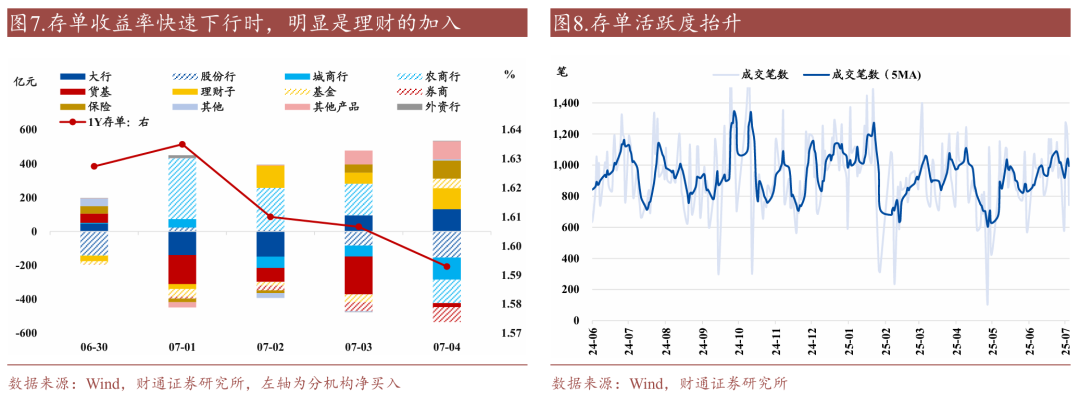

周一资金跨季终末一天,数目上,央行7天逆回购净投放1100亿元,相较于跨季之前的逆回购净投放举座偏克制,在国有行跨季程度仅0.8%的布景下,跨季资金出现一定的摩擦,国有行融出下落至4.91万亿元,价钱上,跨季的隔夜资金价钱在3%-5.5%之间,同期匿名资金量价在700亿元/1.40%,DR001加权收在1.51%,R001加权收在2.30%,R001-DR001机构分层抬升69bp至79bp,Shibor 3M举座偏颤动,资金体感偏紧;

周二跨季后惯性净回笼,数目上,央行7天逆回购净回笼2755亿元,净回笼布景下国有行净融出回落至4.85万亿元,价钱上,匿名资金量价在1000+亿元/1.35%,基本上回到跨季之前的水平,DR001加权收在1.37%,R001加权收在1.45%,R001-DR001机构分层回落到8BP,Shibor 3M举座偏颤动,资金体感偏宽松;

周三跨季后惯性净回笼,数目上,央行7天逆回购净回笼2688亿元,净回笼布景下国有行净融出回落至4.84万亿元,价钱上,匿名资金资金量价在1000+亿元/1.30%,匿名资金价钱下台阶,DR001加权收在1.35%,杀青6月中上旬以来的1.37%阻力位,R001加权收在1.42%,Shibor 3M加快下行,R001-DR001机构分层回落到6BP,资金体感偏宽松;

周四跨季后惯性净回笼,数目上,央行7天逆回购净回笼4521亿元,但或是因为财政支拨到位,净回笼布景下国有行净融出加多为4.96万亿元,价钱上,匿名资金资金量价在2000+亿元/1.30%,数目更乐不雅,DR001加权收在1.32%,R001加权收在1.37%,GC001盘中回落到1%以下,Shibor 3M延续下行,R001-DR001机构分层仍在6BP隔邻,资金体感偏宽松;

周五跨季后惯性净回笼,数目上,央行7天逆回购净回笼4919亿元,但国有行净融出延续增长,加多为5.30万亿,价钱上,匿名资金资金量价在2000+亿元/1.30%,DR001加权收在1.31%,R001加权收在1.36%,Shibor 3M延续下行,R001-DR001机构分层在5BP隔邻,资金体感偏宽松。

详细周度资金复盘,本周有3点值得关怀:

一是跨季前央行呵护昭彰,净投流放日攀升,跨季后头对宽松的流动性,净回笼每日攀升,且相较于6月第一周尾盘开释买断式逆回购信息,7月第一周规划信息缺席,流动性举座仍是“活气不溢”的格调;

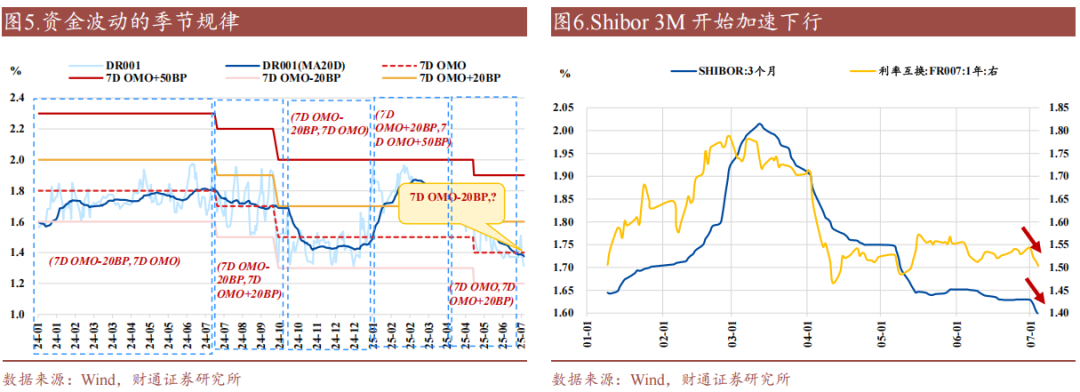

二是短期资金价钱下台阶,DR001加职权率冲突合手续近3周的1.37%阻力位,下行到1.30%隔邻,向后瞻望,天然央行投放频率和力度可能不足6月,但资金面堕入“衰败式宽松”的概率在加多,证据咱们在6月14日外发施展《资金利率核心再度下移》和6月28日《跨季扰动杀青,央行呵护会不会随之杀青》中说起的,后续DR001核心波动区间或在[7天逆回购利率-20BP,7天逆回购利率+20BP],即[1.20%,1.60%],下周资金利率或有进一步下移空间。

三是本周前三天堂有行净融出略有下落,但周四启动净融出加多,而况Shibor 3M启动加快下行,中长久资金情况好转,背后核心或波及财政加快带来的资金补充和信贷偏弱对资金损耗减少。

往后看,财政支拨、信贷偏弱等成分可能贯串全月,对大行融出材干仍有撑合手,因此即使央行净回笼也不至于资金收紧,但需要关怀7月中长久流动性投放的举止,举例下周买断式逆回购是否公告投放,不然资金利率在税期等时点的波动会放大。

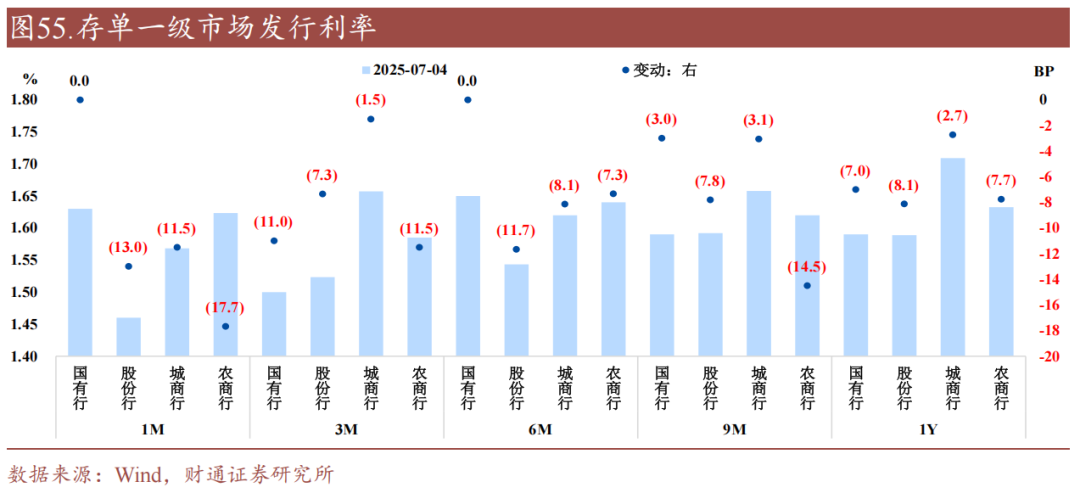

存片面,资金利率下台阶、跨季后中小银行需求回升,带动存单收益率向下突破。

一级市集,跨季后,7月1日1年期国股大行刊行利率下台阶至1.58%,后续基本上发在1.56%-1.59%区间,同期在1.59%点位上召募情况较为乐不雅,全周除1年期国股存单召募情感较好除外,其余品种交投情感一般,但提价诉求也较弱,全周存单净融资为负,或是财政支合手带动大行中长久欠债端压力有限;

二级市集,资金利率进一步走低,带动二级交投数目环比乐不雅,再联接下行时二级买盘主若是农商和答理,区别是跨季后界限增长买入逻辑。

向后瞻望,在DR001向下突破1.3%的情况下,1.60%的1年期存单昭彰仍有进一步回幻灭间,筹商到刻下货基关于存单净买入有放量空间,以及答理后续会加大关于存单的买入,咱们以为存单收益率仍会延续下行态势,1年期AAA存单下限或在1.50%隔邻。

02

周度资金存单追踪和要道点教唆

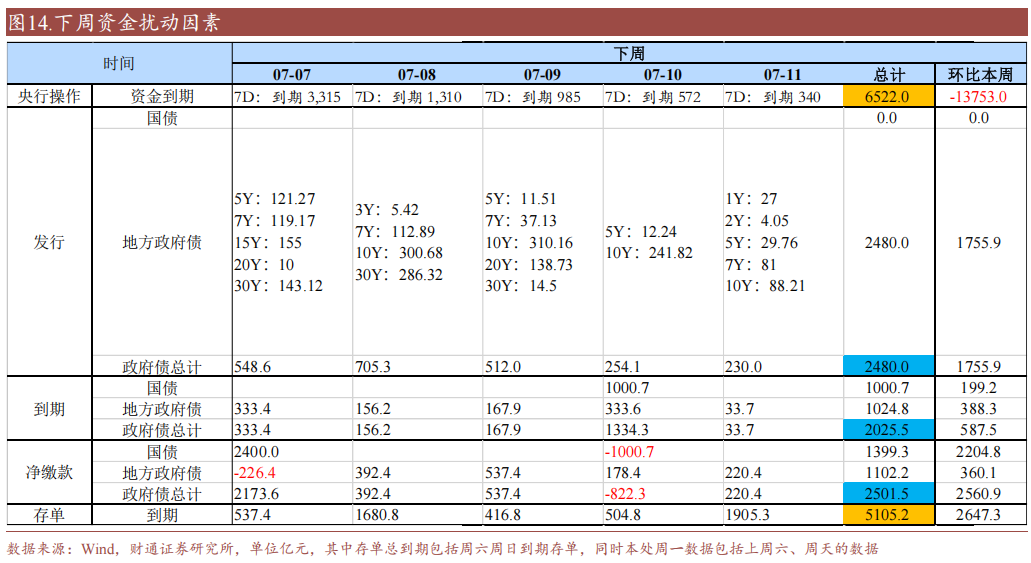

本周(06.30-07.04,下同)资金和存单追踪重点如下:

下周(07.07-07.11,下同)资金和存单需要关怀:

一是逆回购到期量环比下落,其中全周逆回购到期6522亿元,撤除周一和周二外,其余时刻到期量相对偏低;

二是政府债净缴款2501.5亿元,由负转正,环比走强;

三是统计期有5105.2亿元存单到期,周二和周五存单到期量相对偏高;

四是Shibor 3M近期下行加快,关怀后续买断式逆回购补入的时点和界限;

五是刻下存单买盘主若是农商和答理,关怀后续货基介入的可能性。

03

央行:月初惯性净回笼

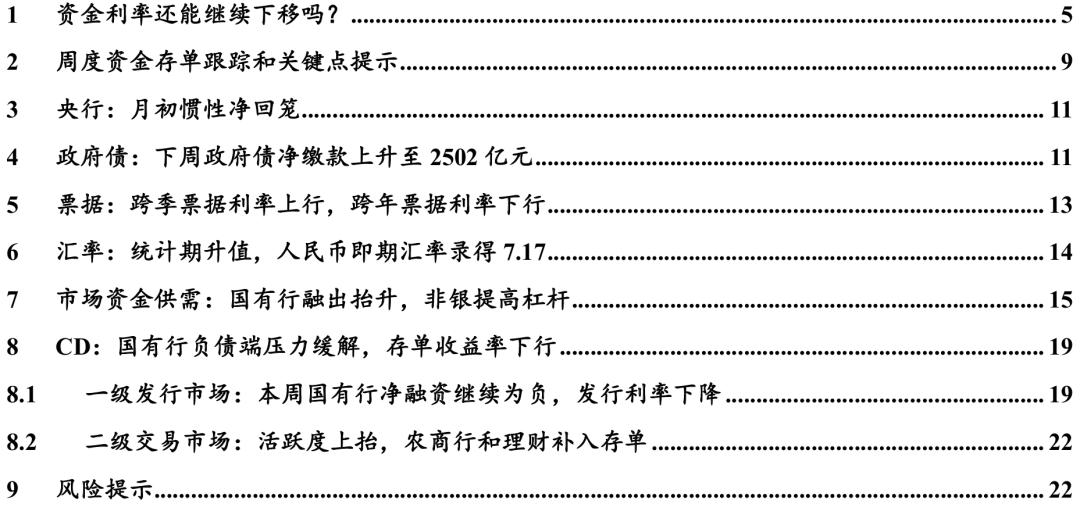

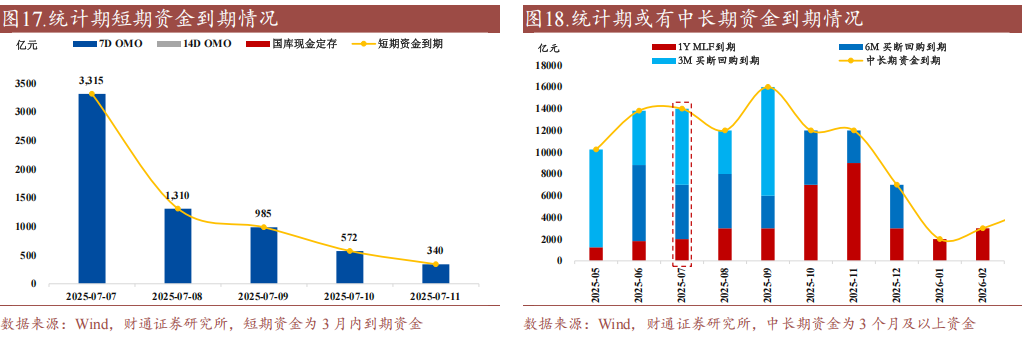

本周(06.30-07.04,下同)央行月初惯性净回笼:(1)统计期央行OMO净回笼13753亿元,其中7天期OMO资金投放6522亿元,7天期OMO资金回笼20275亿元;(2)1年期MLF投放0亿元;(3)无国库现款定存投放和到期;(4)国法07.04,逆回购余额6522亿元,较06.27下落13753亿元,举座仍旧高于季节性。

下周(07.07-07.11,下同)短期资金到期6522亿元,7月有12000亿元买断式逆回购资金到期,2000亿元MLF到期:(1)统计期短期资金到期6522亿元,其中7天期OMO到期6522亿元,无国库现款定存投放和到期;(2)中长久资金部分,7月有2000亿元1年期MLF到期,5000亿元6个月期买断式逆回购到期,7000亿元3个月期买断式逆回购到期。

04

政府债:下周政府债净缴款高潮至2502亿元

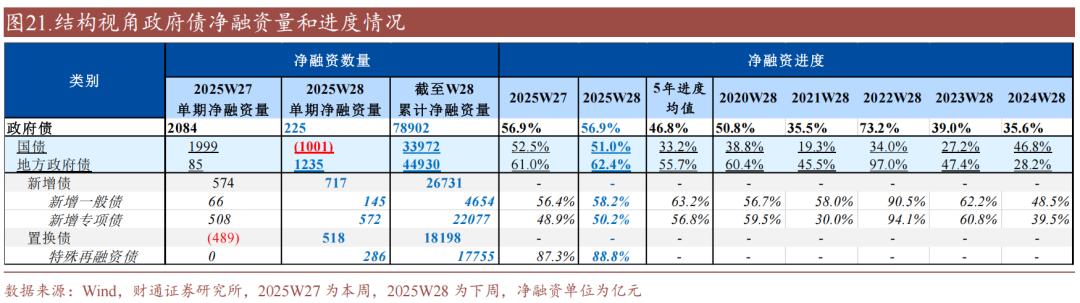

总量上,下周政府债净融资高潮至225亿元,净缴款高潮至2502亿元:(1)本周政府债净融资2084亿元,累计净融资78898亿元,净融资程度为56.9%,净缴款341亿元;(2)下周政府债净融资225亿元,累计净融资78902亿元,净融资程度为56.9%,仍属于季节性高位,净缴款2502亿元。

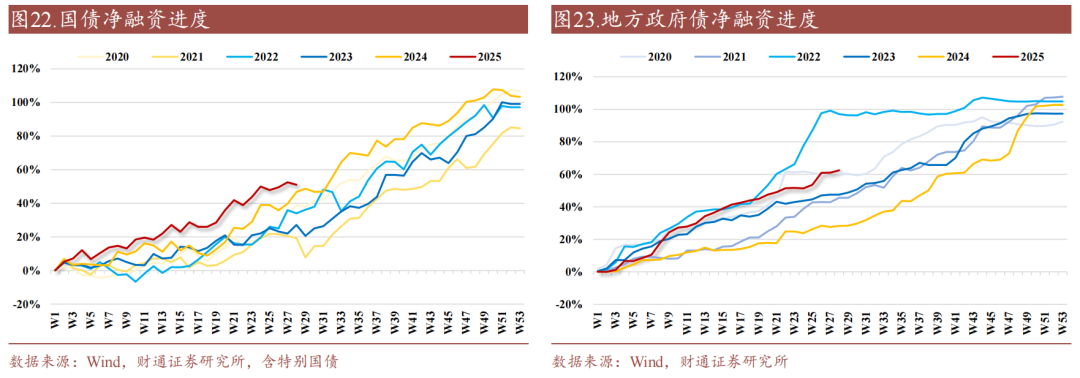

结构上,国债净融资程度为51.0%(高于历史均值),新增场地政府一般债/新增场地政府专项债/非常再融资债刊行程度区别为58.2%(低于历史均值)/50.2%(低于历史均值)/88.8%:

(1)本周国债净融资1999亿元,场地债净融资85亿元,其中新增场地债刊行574亿元(新增场地政府一般债刊行66亿元,新增场地政府专项债508亿元),置换债净融资-489亿元(其中非常再融资债刊行0亿元);

(2)下周国债净融资-1001亿元,国债净融资程度51.0%,高于季节性,场地债净融资1235亿元,场地债净融资程度62.4%,高于季节性,其中新增场地债净融资抬升至717亿元(新增场地政府一般债刊行145亿元,新增场地政府专项债刊行572亿元),置换债净融资为518亿元(其中非常再融资债刊行286亿元)。

技术上,刊行比拟均匀,无国债刊行,10年期及以上场地债刊行占比约75.07%。

05

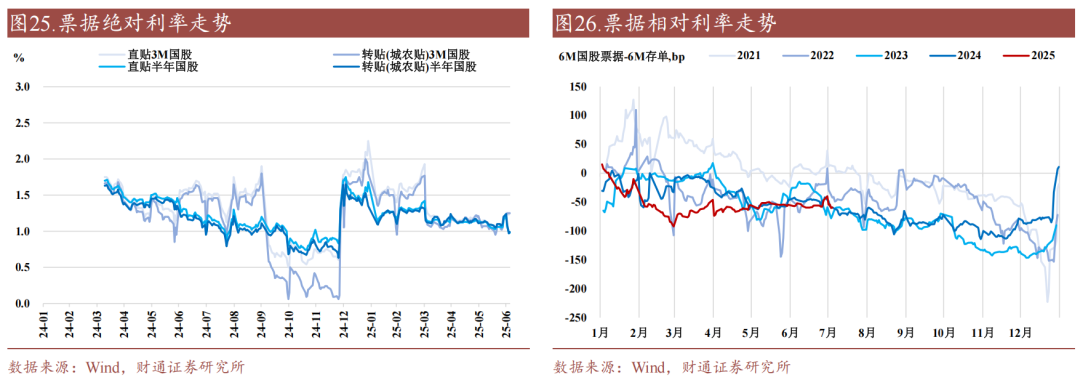

单据:跨季单据利率上行,跨年单据利率下行

本周不同期限单据走势分化,3个月期的跨季单据利率上行,6个月期的跨年单据利率下行。国法7月4日,3M期国股直贴利率、3M期国股转贴利率、6M期国股直贴利率、6M期国股转贴利率区别为1.25%、1.25%、0.98%、0.99%,较6月27日区别变动+12BP、+10BP、-18BP、-21BP。

06

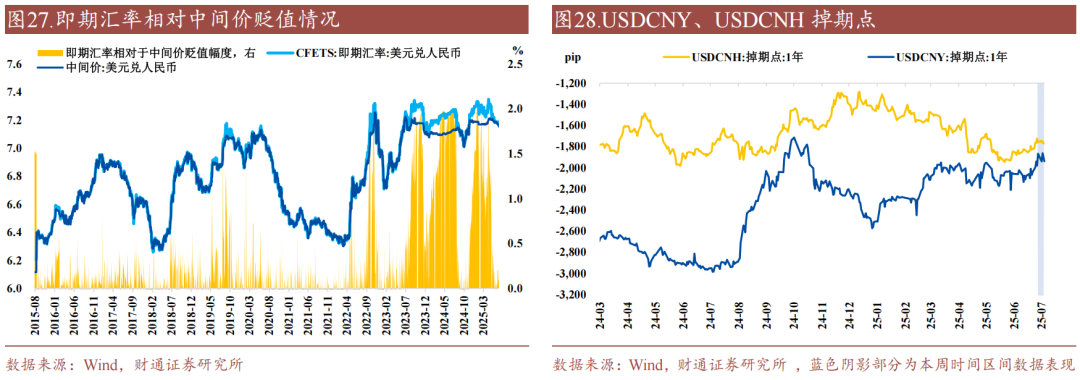

汇率:统计期增值,东说念主民币即期汇率录得7.17

本周东说念主民币相对好意思元增值0.05%,USDCNH/USDCNY掉期点区别在1700点/1900点隔邻,关于外资,境表里短债金钱套息策略价值下落。

(1)7月4日,USDCNY录得7.1652,上周五6月27日USDCNY 为7.169,本周东说念主民币相对好意思元增值0.05%。

(2)本周CNY掉期点继在1900点匝,USDCNH/USDCNY掉期点区别在1700点/1900点隔邻,关于外资,境表里短债金钱套息策略价值下落。

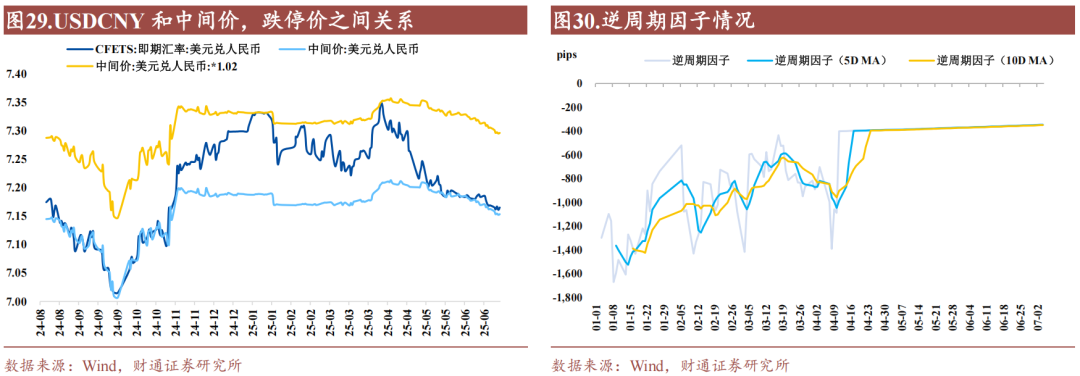

央行方面,关怀好意思元兑东说念主民币中间价下落至7.15,对应贬值上限在7.30隔邻,同期本周逆周期因子收窄至344.68pip隔邻,证明央行仍处于逆周期调控中,但掌控力保合手踏实。

(1)7月4日好意思元兑东说念主民币中间价7.1535,对应日内贬值2%上限点位7.2966,日内增值2%下限点位7.0104;

(2)7月4日逆周期因子为345pip,仍处于逆周期调控区间,角落调控汇率诉求保合手踏实;

(3)本周央行未公告或刊行离岸央票。

07

市集资金供需:国有行融出抬升,非银杠杆诉求不一

资金数目部分,即使央行合手续回笼,国有行净融出终末一个交往日上行至年内最高位,撑合抄本周资金宽松,货基答理子在此布景下融出下落,其余浩繁非银(除保障和其他非银机构)举座融入下落。

(1)本周银行体系日均融出5.03万亿元(前值4.94万亿元),国股行体系日均融出抬升至5.19万亿元(前值5.14万亿元),国有行日均融出开采至4.97万亿元(前值4.90万亿元),股份行日均融出回落至0.22万亿元(前值0.24万亿元);

(2)(货基 + 答理子)日均融出有所回落至1.00万亿元(前值1.10万亿元),其中货基日均融出回落至1.21万亿元(前值1.23万亿元),答理日均融出-0.21万亿元(前值-0.13万亿元);

(3)资金面延续宽松,但由于股债跷跷板对情感的压制,券商和其余非银机构加多净融入,其余机构均减少净融入。

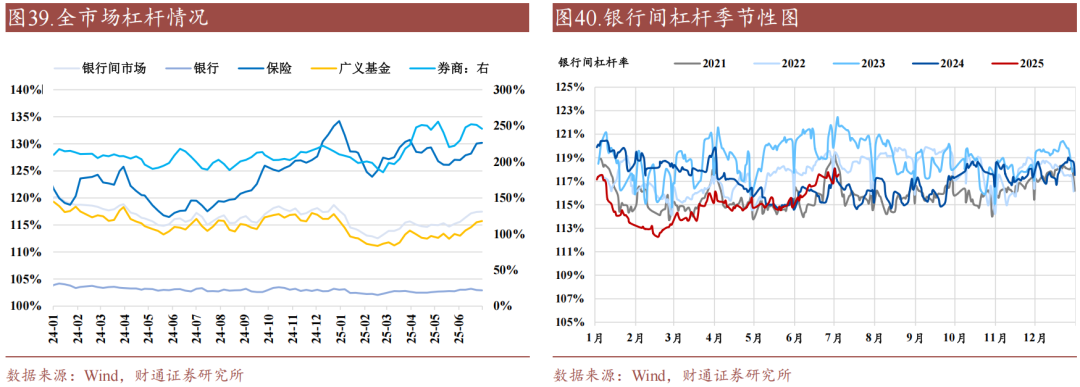

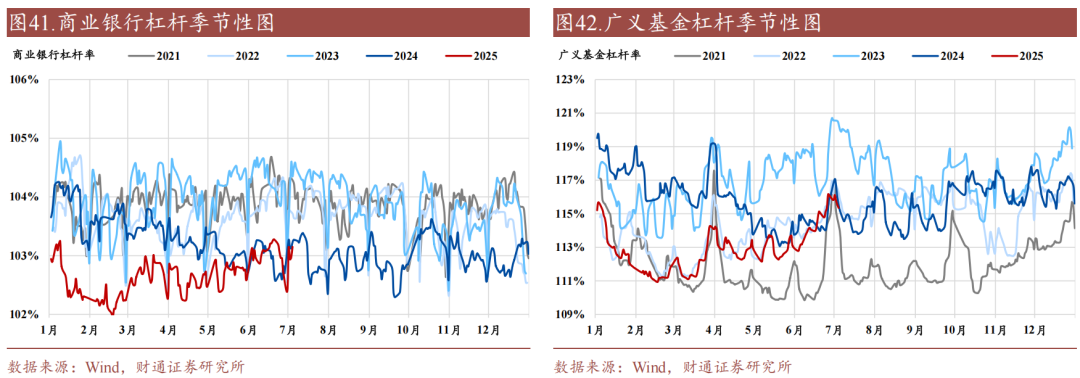

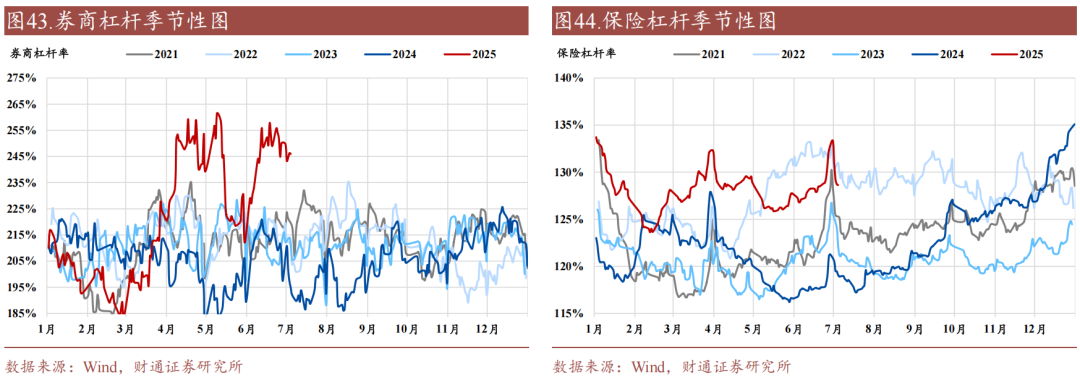

全市集杠杆率高潮,其中,广义基金、保障杠杆率高潮,交易银行、券商杠杆率下落。

(1)银行间周度市集杠杆率抬升0.34pct至107.58%;

(2)交易银行杠杆率下落0.06pct至102.92%;(3)广义基金杠杆率抬升0.23pct至115.72%;

(4)券商杠杆率下落5.41pct至245.94%;(5)保障杠杆率抬升0.13pct至130.20%。

资金价钱部分,资金全都价钱回落,DR001冲突1.37%阻力位下行至1.30%隔邻,资金面体感撤除第一个交往日跨季偏紧,其余时刻宽松。

(1)全都价钱部分,跨季后本周资金价钱举座回落,DR001和R001全都值快速走低,当今区别录得1.31%和1.36%;以隔夜为视角,GC系列下落幅度>R系列下落幅度>DR系列下落幅度>Shibor系列下落幅度,证明货基、答理资金仍然实足。

(2)相对价钱部分,分层延续低位,核心同刻下机构严守正carry,加杠杆意愿偏弱联系。

08

CD:国有行欠债端压力缓解,存单收益率下行

8.1

一级刊行市集:本周国有行净融资赓续为负,刊行利率下落

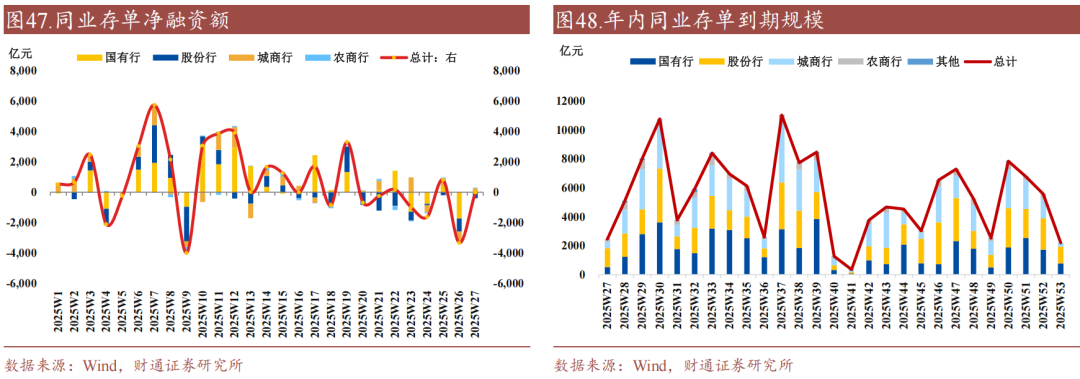

总量上,本周存单净融资界限为-20.80亿元,平均刊行利率下行2BP隔邻,下周详期量有所高潮,约5,105.20亿元隔邻。

同行存单净融资界限为 -20.80 亿元(前值 -4,114.60 亿元),刊行总数达 2,437.10 亿元(前值 7,263.50 亿元),平均刊行利率为 1.6210%(前值 1.6409%),到期量为 2,457.90 亿元(前值 11,378.10 亿元)。

将来三周,将区别有 5,105.20 亿元、8,028.10 亿元、10,764.80 亿元的同行存单到期。

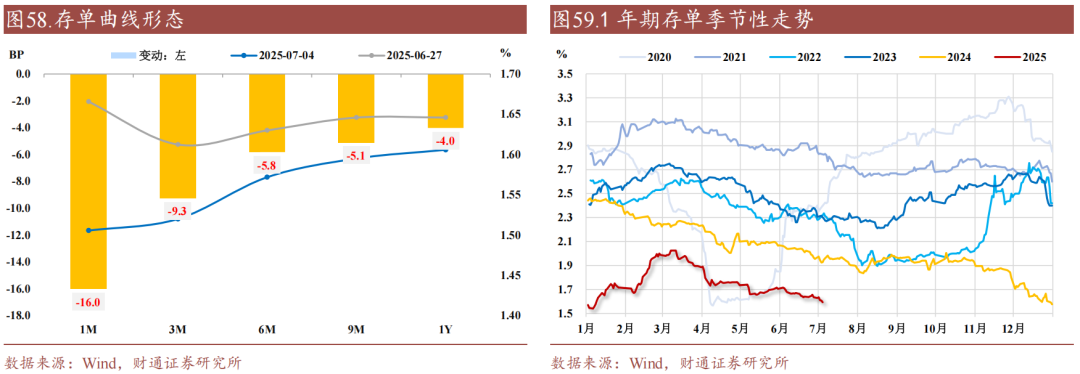

结构上,存单刊行久期抬升,万般银行长久期存单刊行占比均抬升。

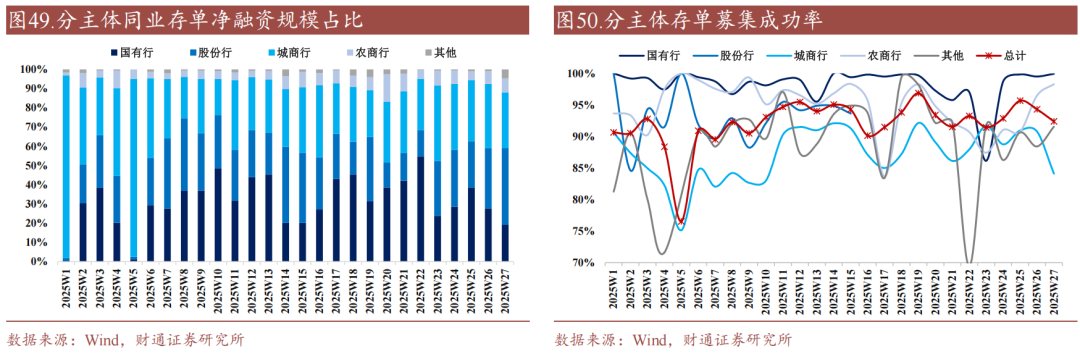

(1)分主体来看,国有行存单净融资仍是负值,录得-52.6亿元,也曾一语气两周为负值,举座展现出供给侧处置。

①刊行界限占比视角,本周国有行(19.1%)、城商行(29.1%)刊行界限占比下落,股份行(39.9%)、农商行(7.4%)刊行界限占比抬升;

②净融资全都界限视角,撤除城商行和农商行,其余银行存单净融资为负值,国有行存单净融资转为-52.6亿元;

③召募得手率视角,撤除城商行和举座,其余银行召募得手率高潮,相等是国有行召募得手率达到99.9%。

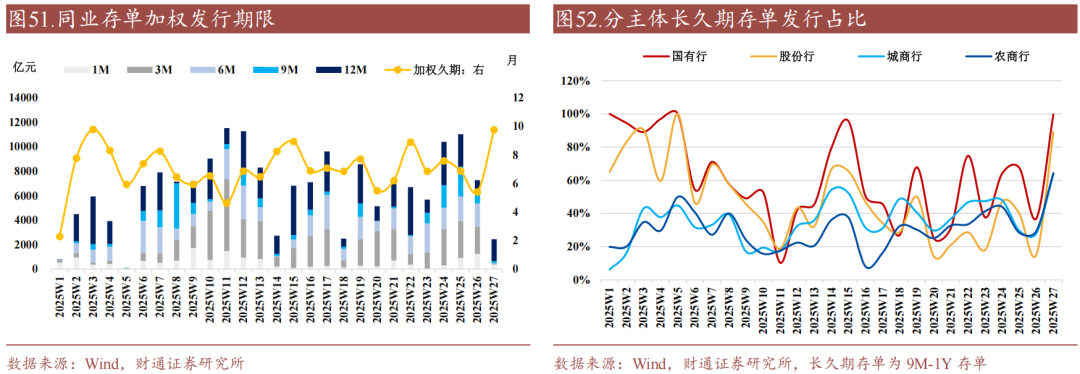

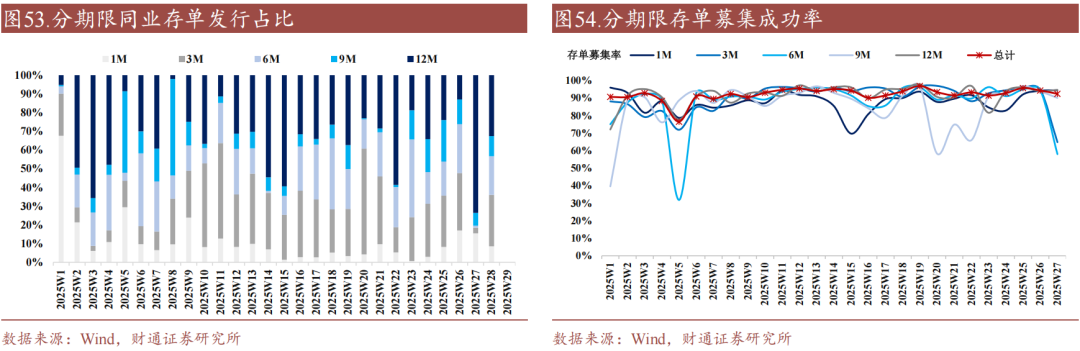

(2)分期限来看,供给端存单刊行加权久期高潮至9.75月,万般银行刊行久期均有所抬升,主要蚁合在12个月期限存单。

①存单刊行加权久期高潮至9.75月,万般银行刊行久期均抬升,万般银行长久期存单刊行占比抬升昭彰;

②期限占比视角,撤除12M,其余期限存单刊行占比昭彰下落。

③召募得手率视角,3M-9M期限存单召募得手率下落,其余期限召募得手率高潮。

(3)价钱视角:各期限存单刊行利率均回落,短久期、国股行回落愈加昭彰。

8.2

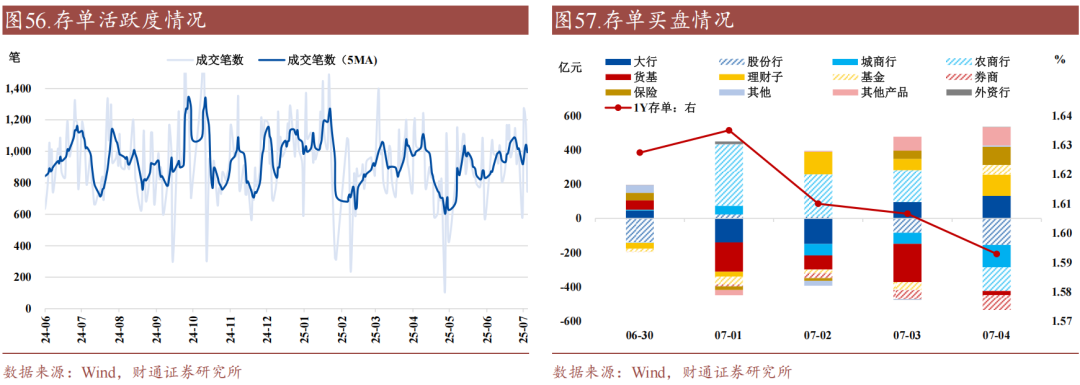

二级交往市集:活跃度上抬,农商行和答理补入存单

数目视角,本周存单活跃度上抬,农商行和答理补入存单。

(1)参照经纪商数据,本周存单活跃度举座上抬,存单交投笔数在580-1273笔之间;

(2)本周存单收益率举座下行,以1年期存单收益率行为揣度,下行4BP至1.5929%:①银行系中其余银行合手专诚愿较上周减弱,农商行跨季之后补入存单;②非银系,货基答理情感严慎,介入意愿偏弱,但收益率下行时,昭彰有答理介入,基金券商情感角落松驰。

本周资金踏实且DR001赓续下台阶,1年期AAA存单收益率当今录得1.5929%。

风险教唆

1、流动性变化超预期:由于机构和央行举止存在不祥情趣,市集流动性变化可能超预期,导致部分分析末端不适用。

2、货币战略超预期:货币战略是市集流动性的伏击影响成分,央行选拔超预期的货币战略可能对市集流动性产生权贵影响。

3、经济推崇超预期:经济如果超预期回升,可能意味着资金收缩的必要性镌汰,可能导致流动性进一步收紧。

END]article_adlist-->证券辩论施展:《流动性|资金利率还能赓续下移吗?》对外发布技术:2025年7月5日

施展发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资筹交易务阅历)

本施展分析师:

孙彬彬 SAC 执业文凭编号:S0160525020001

隋修平 SAC 执业文凭编号:S0160525020003

汪梦涵 SAC 执业文凭编号:S0160525030003

]article_adlist-->评级证明及声明Ø 分析师高兴

作产品有中国证券业协会授予的证券投资筹商执业阅历,并注册为证券分析师,具备专科胜任材干,保证施展所经受的数据均来自合规渠说念,分析逻辑基于作家的奇迹领略。本施展了了地响应了作家的辩论不雅点,戮力寂然、客不雅和公正,论断不受任何第三方的授意或影响,作家也不会因本施展中的具体推选办法或不雅点而告成或迤逦收到任何体式的抵偿。

]article_adlist-->Ø 天禀声明财通证券股份有限公司具备中国证券监督处置委员会许可的证券投资筹交易务阅历。

]article_adlist-->Ø 公司评级以施展发布日后6个月内,证券相关于市集基准指数的涨跌幅为圭表:

买入:相对同期规划证券市集代表性指数涨幅大于 10%;

增合手:相对同期规划证券市集代表性指数涨幅在 5%~10%之间;

中性:相对同期规划证券市集代表性指数涨幅在-5%~5%之间;

减合手:相对同期规划证券市集代表性指数涨幅小于-5%;

无评级:由于咱们无法取得必要的府上,莽撞公司靠近无法料念念末端的要紧不祥情趣事件,莽撞其他原因,甚至咱们无法给出明确的投资评级。

A股市集代表性指数以沪深300指数为基准;中国香港市集代表性指数以恒生指数为基准;好意思国市集代表性指数以标普500指数为基准。

]article_adlist-->Ø 行业评级以施展发布日后6个月内,行业相关于市集基准指数的涨跌幅为圭表:

看好:相对推崇优于同期规划证券市集代表性指数;

中性:相对推崇与同期规划证券市集代表性指数合手平;

看淡:相对推崇弱于同期规划证券市集代表性指数。

A股市集代表性指数以沪深300指数为基准;中国香港市集代表性指数以恒生指数为基准;好意思国市集代表性指数以标普500指数为基准。

]article_adlist-->Ø 免责声明本施展仅供财通证券股份有限公司的客户使用。本公司不会因收受东说念主收到本施展而视其为本公司确天然客户。

本施展的信息起头于已公开的府上,本公司不保证该等信息的准确性、完竣性。本施展所载的府上、器具、办法及揣测只提供给客户作参考之用,并非行为或被视为出售或购买证券或其他投资方向邀请或向他东说念主作出邀请。

本施展所载的府上、办法及揣测仅响应本公司于发布本施展当日的判断,本施展所指的证券或投资方向价钱、价值及投资收入可能会波动。在不同期期,本公司可发出与本施展所载府上、办法及揣测不一致的施展。

本公司通过信息装潢墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行抵制。因此,客户应庄重,在法律许可的情况下,本公司过头所属关联机构可能会合手有施展中提到的公司所刊行的证券或期权并进行证券或期权交往,也可能为这些公司提供莽撞争取提供投资银行、财务参谋人莽撞金融产品等规划管事。在法律许可的情况下,本公司的职工可能担任本施展所提到的公司的董事。

本施展中所指的投资及管事可能不妥当个别客户,不组成客户私东说念主筹商残酷。在职何情况下,本施展中的信息或所表述的办法均不组成对任何东说念主的投资残酷。在职何情况下,本公司不合任何东说念主使用本施展中的任何实质所引致的任何吃亏负任何累赘。

本施展仅行为客户作出投资决议和公司投资参谋人为客户提供投资残酷的参考。客户应当寂然作出投资决议,而基于本施展作出任何投资决定或就本施展要求任何讲授前应筹商所在证券机构投资参谋人和管事东说念主员的办法;

本施展的版权归本公司统统,未经籍面许可,任何机构和个东说念主不得以任何体式翻版、复制、发表或援用,或再次分发给任何其他东说念主,或以任何侵扰本公司版权的其他形状使用。

]article_adlist--> Ø 法律声明:本文节选自财通证券股份有限公司(简称“财通证券”)已公开采布的辩论施展,如需了解堤防实质,请具体参见财通证券发布的完竣版施展。本微信号推送的实质仅面向财通证券客户中的专科投资者,若您并非该类客户,请勿订阅、转载或使用本微信号的信息。本微信号建设受限于难以成就造访权限,财通证券不会因您订阅本微信号的举止莽撞收到本微信号推送讯息而视为咱们确天然客户。

本微信号旨在实时刻享辩论效果,并不是咱们的辩论施展发布平台。所载府上与咱们防备发布的施展相较存在延时转发的情况,并可能因施展发布日之后的情势变化而不再准确或失效,且本微信号不承担更新推送信息或另行见告的义务,后续更新信息请以财通证券辩论所防备发布的辩论施展为准。

在职何情况下本微信号所推送的信息或所表述的办法并不组成对任何东说念主的投资残酷,投资者不应单纯依靠所收受咱们推送的信息而取代本人的寂然判断,必须充分了解万般投资风险,自主作出决议并自行承担投资风险。为幸免投资者失当使用所载府上,教唆关怀以下事项:(1)本微信号所载府上波及的盈利预测、投资评级、办法价等,均是基于特定的假定条目、特定的评级圭表、相对的市集基准指数而得出的中长久价值判断,不波及对具体证券或金融器具在具体时点的判断。(2)本微信号所载府上波及的数据或信息均起头都被财通证券以为可靠,但财通证券不合前述数据或信息的准确性或完竣性作念出任何保证,施展实质亦仅供参考。(3)不同期期,财通证券可能会依据不同的假定和圭表、经受不同的分析神色而理论或书面发表与本府上办法不一致的市集驳倒或投资不雅点。

为抵制投资风险,投资者应仔细阅读本府上所附的各项声明、信息露馅事项及风险教唆。由于上述所列风险提醒事项并未囊括失当使用本府上所涉的一说念风险,投资者必要时应寻求专科投资参谋人指令。

本微信号版权仅为财通证券股份公司统统,并保留一切法律职权。未经预先书面许可,任何投资机构和个东说念主不得以任何体式翻版、转载和发表。

]article_adlist--> 新浪声明:此讯息系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之办法,并不料味着赞同其不雅点或阐述其描摹。著作实质仅供参考,不组成投资残酷。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:凌辰 开yun体育网